“暴风集团总市值缩水了超九成。”

暴风集团最近的遭遇令人唏嘘不已。6月5日,暴风集团股份有限公司(下称暴风集团)发布公告称申请额度不超过5000万元的创业板小额快速融资方案。意外的是,暴风集团股价反而跌停,市值蒸发7亿元。

显而易见,投资者并不认同这个迷你版的定增金额。作为一家上市公司而言,2017年暴风集团收入达到19.15亿元。5000万元的定增金额,不过半个月左右的营业收入。

值得一提的是,就在不久前的5月9日,暴风集团才向证监会申请撤回了2年未批的18亿元再融资申请。因此,此次公告发出后,再次引来业界对其资金短缺的质疑。

部分业内人士表示,5000万元募资额对于营收下滑、连年亏损、偿债缺口大的暴风集团来说杯水车薪。

对此,暴风集团公关部告诉时间财经,募资金额不在大小,在于和使用目的相匹配。5000万元融资符合公司在研发小步快跑,持续更迭的策略,不存在营收下滑等问题。

江湖救急?

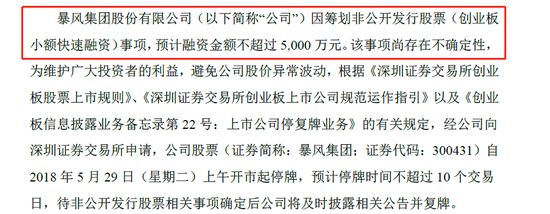

暴风集团5000万元募资定增公告显示:拟向不超5名特定投资者非公开发行股票不超300万股,募集资金总额不超过5000万元,扣除发行费用后的募集资金净额将全部用于“互联网视频用户服务支持系统项目”。

该项目基于公司现有的会员服务体系,通过升级和整合,新建设会员特权、优化支付系统、升级付费片库、升级付费网络环境、个性化推荐等模块,提供完整的暴风会员产品及运营方案,建立完善的暴风会员服务体系。

这不是暴风集团第一次定增计划。2016年9月,其向证监会申请拟定增募集资金不超过 18.42亿元。根据公开资料显示,暴风集团此次增资用途,其中13.88亿元拟用于互联网娱乐综合平台项目,4.53亿元用于DT平台基础设施项目。但该融资正处证监会重点关注收紧领域,其包括融资数额、投资投向的虚拟经济,游戏,影视娱乐等。

因此这则募资申请长达两年,证监会至今尚未批复。于是在2018年5月,暴风集团向证监会申请撤回该申请。对于撤回原因,暴风集团解释称“是综合考虑近期监管政策要求、资本市场环境等各种因素后,结合公司发展战略的调整所作出的决定”。

暴风集团此前提交的大额定增在于传统在线视频企业的版权购买,而自年初提出All for TV的战略后,暴风集团明确提出不再加大传统版权采购的投入,而是转变发展策略,All for TV,聚焦家庭互联网和大屏终端市场。暴风集团CFO姜浩对媒体表示,捋清楚了前因,暴风集团为何改以小额快速的融资方式募集资金也就明了。

但姜浩的回应并未打消外界质疑——仍把这次金额缩水了18亿的融资看成是一次“续命”之举。根据相关监管规定,创业板小额快速融资通道申请的再融资额度最高不能超过5000万元,且不得超过公司净资产的10%。而这种“小额快速融资”审批程序则相对简单,证监会要在受理之日起15个工作日内作出核准或者不予核准的决定。

除此之外,在申请融资的前几日,暴风集团控股股东冯鑫将所持公司770.23万股股份质押给招商财富资产管理有限公司,用途为担保,质押开始日期为2018年5月3日,质押到期日期为办理解除质押手续为止。

乐视学徒?

这让人不得不想到贾跃亭和“他的”乐视。有意思的是,冯鑫曾公开提出过学习乐视战略而获得“小乐视”的称号。他曾表示“乐视和我们的逻辑,相同程度非常高”。

公开资料显示,2005年,冯鑫离开雅虎创立了暴风集团,几番波折之下直至2015年才得以上市。

在冯鑫的带领下,暴风影音从只拥有一款视频播放客户端的企业,开始向DT大娱乐的战略转型,并在当年完成了从暴风影音一直扩展到暴风TV、虚拟现实,暴风体育等多领域的布局。

随后,冯鑫公开宣布要全面学习乐视 ,在VR、体育、影业、TV等业务进行“多中心布局”,将暴风影音、暴风魔镜、暴风TV、暴风秀场4大业务变大变强。

庞大繁多的业务似乎也造成了暴风集团经营上的问题。根据暴风集团2018年一季报财报显示,期内公司营业收入3.87亿元,同比下滑13.70%,归属于上市公司股东的净利润亏损2954.17万元,同比下滑79.27%,公司业绩大幅下降,这表明公司失去造血能力。其目前流动资产总额只有18.29亿元,而其流动负债却高达19.75亿元。这表示暴风的流动资产已无法覆盖流动负债。

暴风集团对时间财经表示,公司资产负债率处于行业的正常水平。

从其历年年报显示,暴风集团除营业收入逐年上升之外,净利润及经营活动产生的现金流出现明显下滑。而其负债及流动资产在逐年递增,负债最高时曾达19.1亿元。

在暴风集团公布2018年一季报后,暴风对于公司业绩下滑给予了解释:公司上市以来未融到足够的发展资金,而竞争对手则可以利用明显的资金优势大量购买内容版权并以此扩大用户和收入规模。

和诚咨询首席分析师顾成建表示,硬件行业盈利能力不强,竞争激烈,有负债也很正常。

显然,暴风集团对资金的欲望很强。公开资料显示,暴风在2015年上市,IPO融资金额仅为2亿多。后续通过设立的暴风TV,暴风魔镜和暴风体育三个业务,总共从市场获得股权融资金额10亿左右。

颇为尴尬的是,暴风集团曾多次提出融资方案,均被证监会否决。比较具有代表性的是,暴风集团拟31亿元收购三家公司,并计划募集资金30亿元,其中收购标的稻草熊影业由于股东中出现影视明星刘诗诗而备受关注。

为了应对资金链危机,除上述提到的质押770万股权外,冯鑫此前还曾多次质押股权。其现持有暴风集团股份7032.24万股。截至5月31日,累计质押股份 6705.1万股,占其持有公司股份总数的95.35%,占公司总股本的20.35%。

尽管如此,暴风集团曾在去年公开否认与乐视相同。

不像乐视?

不过,冯鑫的观点并未得到多数人的认同。和诚咨询首席分析师顾成建表示,两者只能说起步类似,一个做播放软件一个做视频网站。

事实上,仔细比较暴风和乐视这两家企业的商业模式、业务构成和融资结构,可以看到,很多的推测都是表象,暴风和乐视表面相似,实际上差异非常大。贾跃亭的乐视帝国融资规模接近千亿,这里面包括了股权、债权、直接、间接等融资。相比起来,暴风的融资规模简直小得“不值一提”!只有不到15亿元。

另外,在乐视的融资中,超过六成都是债权融资;而暴风的15亿融资中,只有3.69亿是债权融资,占比只有24.8%,其他都是股权融资。反观股权融资,相当于是用自己的股权置换获得资金,无需偿还。对于创业者来说,在没有建立成熟稳定的盈利模式的时候,在融资时建议使用股权融资,慎用债权融资,否则可能为企业的发展埋下隐患。

更为关键的是,纵观乐视构建的帝国,共有七大生态,包括视频、手机、汽车、影业、体育、电视、金融。虽然暴风集团也有众多业务,但真正核心的业务只有两个:TV和VR,其他业务要么是围绕这两个核心,要么是采用了和乐视完全不同的发展思路。

暴风体育看起来和乐视体育类似,但是与乐视体育一掷千金大买重磅赛事版权的做法不同,暴风体育则是通过算法分发内容的方式来发展。冯鑫曾说:“比赛哨声一响,这个版权到此结束,没有留存价值,你要么就当时赚了钱,要不就是你赚得用户。真正的价值是用户平台的竞争,花大价钱买IP不是真本领。”

比较相似的或是两者上市后都被形容为“妖股”。2015年6月,暴风集团股价曾攀升到307.56元/股,市值一度高达 369.07亿元。然而风口过后,公司股价一路下跌。截至发稿前,公司股价已经跌落至18.07元/股,总市值只有59.55亿元,缩水超九成。同一年,乐视股价曾飙升至179.03元/股,但目前股价仅有4.11元,总市值162.77亿元。

6月6日,暴风集团股价开盘下跌6.68%,午后直接跌停。截至收盘,暴风集团股价为18.99元/股,直接跌停。或许,市场并不太相信躺在地板上的暴风集团用5千万就能有大起色。(北京时间财经 罗小菲)