文/IPO大虾

下周上海秦森园林股份有限公司(“秦森园林”)IPO上会,又一家新三板“转板”。

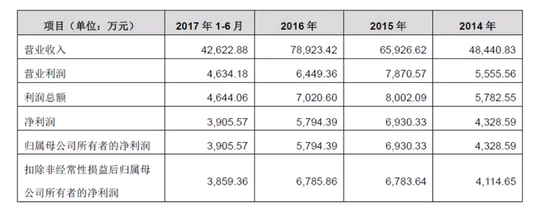

秦森园林主营业务为园林工程施工、园林景观设计、园林养护及苗木种植。公司报告期利润表情况如下:

根据公司披露的2017年报信息,2017年扣非后净利润为9,018.8万元。

净利润看起来还可以,但是经营性现金流就很难看,尤其是2014~2016年,现金流持续为负,但是2017年钱突然又回来了。

2014~2016年经营活动产生的现金流量净额累计为-20,237.2万元。但巧合的是,2017年经营活动产生的现金流量净额就为207,337,998.20元,几乎与前3年累计流出一致。

2017年报会计差错更正

公司自2017 年5 月28 日起执行财政部制定的《企业会计准则第42 号——持有待售的非流动资产、处置组和终止经营》,自2017 年6 月12 日起执行经修订的《企业会计准则第16 号——政府补助》。本次会计政策变更采用未来适用法处理。

公司编制2017 年度报表执行《财政部关于修订印发一般企业财务报表格式的通知》(财会〔2017〕30 号),将原列报于“营业外收入”和“营业外支出”的非流动资产处置利得和损失和非货币性资产交换利得和损失变更为列报于“资产处置收益”。此项会计政策变更采用追溯调整法,调减营业外支出98,198.41 元,调减资产处置收益98,198.41 元。

报告期内,公司发生了会计估计变更和会计差错更正:

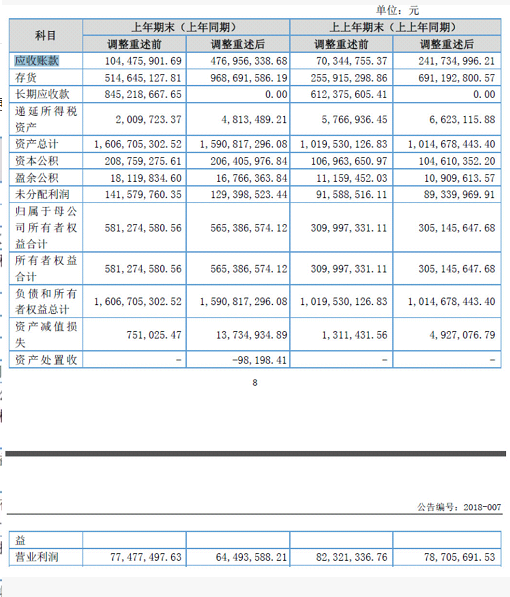

会计差错更正,一是修正了以前年度期末应收账款的确认条件,从而引起了以前年度期末应收账款余额及因此引起的坏账准备、递延所得税资产、营业利润等报表项目的重新确认及列报;二是修正了BT 项目的认定标准,从而引起了长期应收款与存货科目项目的重新确认及列报。

会计估计变更为:2017 年1 月1 日开始,将账龄1 年以内的应收款项坏账准备计提比例由原3%调整为5%,并采用未来适用法调整会计报表,会计估计变更事项导致本年净利润减少8,873,049.93 元。

看财务报表更清晰:

营业税改征增值税导致税负加大及利润减少的风险

经国务院批准,自 2016 年5 月1 日起,在全国范围内全面推开营业税改征增值税(以下称“营改增”)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

营业税改征增值税给公司的税负构成和利润造成一定影响。由营业税改征增值税后,公司确认工程施工收入时需将增值税从收入中扣除,从而在公司开展同等施工业务且合同金额相当的情况下,公司确认的收入规模将有所减少;同时如公司选择与能够开具增值税专用发票的供应商合作,将可能会减少合格供应商的可选范围,或将增加采购成本,综合影响下将减少利润。

这么写,总觉得不妥。

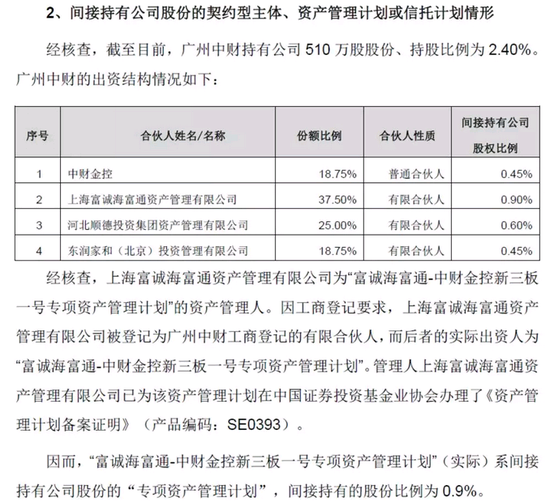

股东中契约型主体、资产管理计划或信托计划的情况

秦森园林的控股股东和实际控制人为秦同千先生,1963 年10 月出生,中国国籍,身份证号码为33062219631027xxxx,住址为浙江省上虞市。

截至目前,秦同千先生持有公司 6,648 万股股份、持股比例31.24%;本次拟发行70,938,570 股、占发行后总股本25%;发行后,秦同千直接持有公司23.43%股份,其控制的森欣投资持有公司3.12%股份,合计能控制26.55%股份表决权。本次发行后,秦同千先生对公司的控制权稳定,主要原因如下:

1、秦同千的胞弟秦焕根于2014 年11 月出具《一致行动承诺》,承诺在公司今后的重大经营决策过程中(包括历次的股东大会决策程序中),将在与秦同千事前协商一致并保持一致行动的基础上,行使其所持有股份的表决权。此外,秦焕根于2016 年11 月出具《确认及承诺函》,确认其系为支持胞兄的事业及推动秦森园林稳定发展而作出上述一致行动的承诺,其未曾且亦不会谋求在秦森园林的实际控制地位。

2、公司前十大股东中,除秦同千、秦焕根及员工持股平台森欣投资外,其他股东均为外部的财务投资者,其中,中财金控及其管理的公司股东横琴中财、广州中财于2017 年4 月出具《确认及承诺函》,确认中财金控为专业的财务投资机构和私募基金管理人,中财金控、横琴中财及广州中财设立的目的均为获得投资收益,基金亦设置有存续期限,无实际控制及经营管理实业企业的主观意图与能力,其均未曾且亦不会谋求在秦森园林的实际控制地位。

3、本次发行后,除秦同千外,其他股东的持股比例单独或合计均未超过10%,与控股股东秦同千的持股比例差距较大,亦难以影响公司的控制权。

4、董事会成员中,除财务投资者提名的董事洒晓东、肖钢外,其他董事均为秦同千推荐,且其本人担任董事长,能够对董事会决议产生重大影响。

综上,本次发行后,秦同千先生通过直接持有公司股份(23.43%)、通过秦焕根承诺与秦同千保持一致的表决权(5.95%)及控制森欣投资持有公司股份的表决权(3.12%),合计能够支配的公司股份的表决权为32.5%,即,秦同千先生可支配的公司股份表决权保持在30%以上,仍处于相对控股地位,同时,鉴于秦同千先生为公司的创始人、董事长兼总经理以及其在公司广泛的影响力,保荐机构及发行人律师核查后认为,秦同千先生对发行人的控制权稳定。

秦森园林最大问题还是经营性现金流问题,尽管2017年经营性现金流为正,但可否持续需要打一个大大的问号。此外,最近小编收到小道消息,净利润1个亿企业过会率较高,秦森园林前景如何?